財務諸表で振り返る Amazon の四半世紀

これは Amazon の財務諸表を 1995 年から 2022 年まで並べた記事です。

Amazon は 1995 年 7 月にオンライン書店のサービスを開始し1、1997 年 5 月 15 日にナスダックに上場した。Amazon が上場時に SEC に提出した Form S-1 や過去全ての決算資料は Amazon の IR サイトの SEC Filings から読むことができる。

FY2022 の売上は 5,139 億ドルで 1 ドル 150 円で換算すると日本の税収を超えるほどの巨額だが、オンライン書店を開始した FY1995 には約 50 万ドルだった。27 年間で 100 万倍以上に成長した計算になる。

本記事では Amazon の過去の財務諸表から拾った数値を並べて同社の成長を追いかけてみる。数字は 1 千ドル = $1K, 1 百万ドル = $1M で表記する。

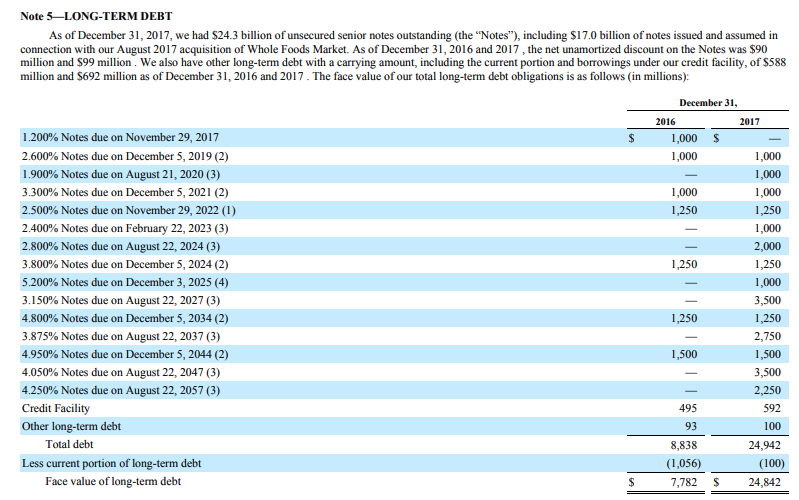

過去の財務諸表

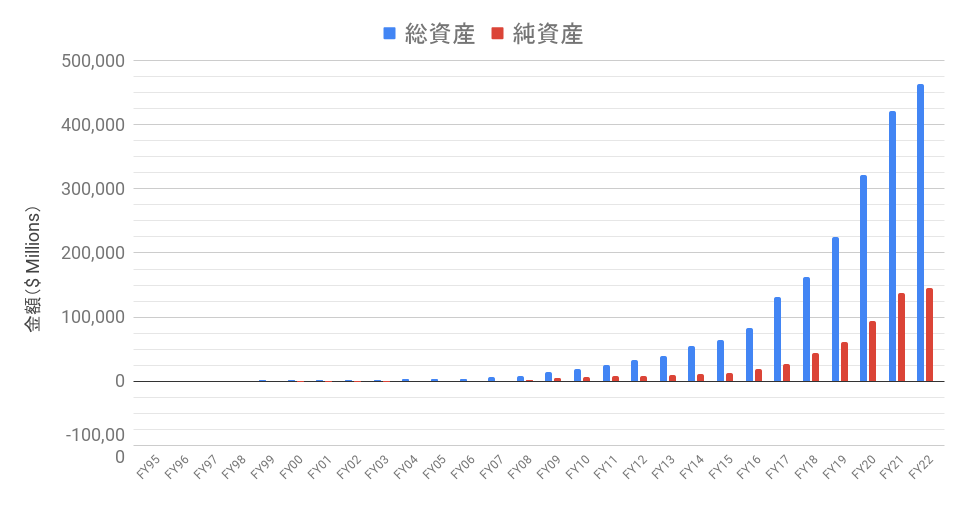

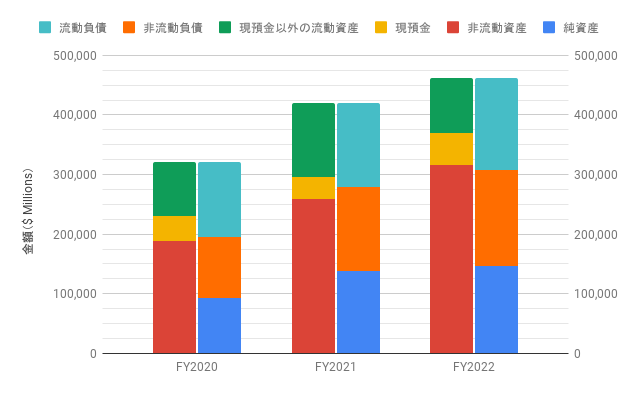

まずは Amazon がどれだけ驚異的な成長をしたかを見ていく。以下は Amazon が初めて売上を計上した FY1995 から FY2022 までの総資産と純資産を並べたグラフ。順調に資産と純資産が増加しているように見える。

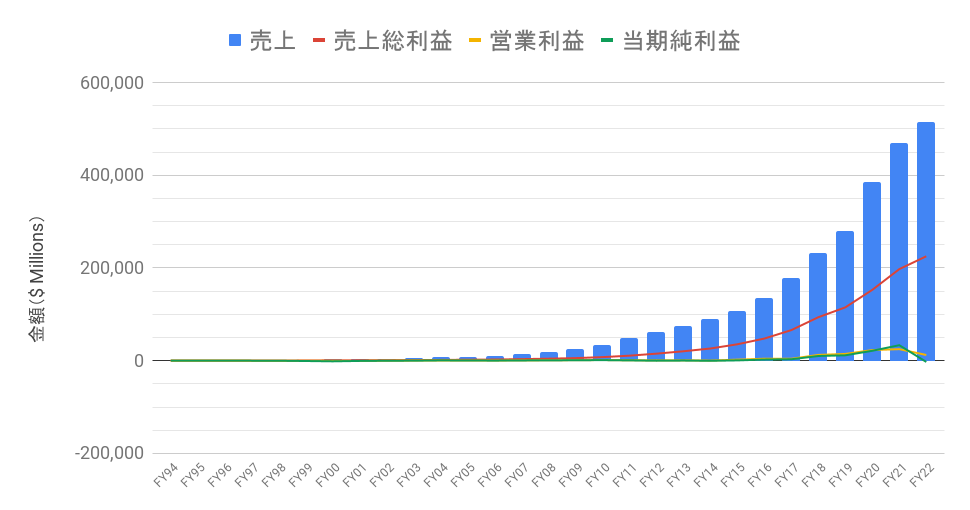

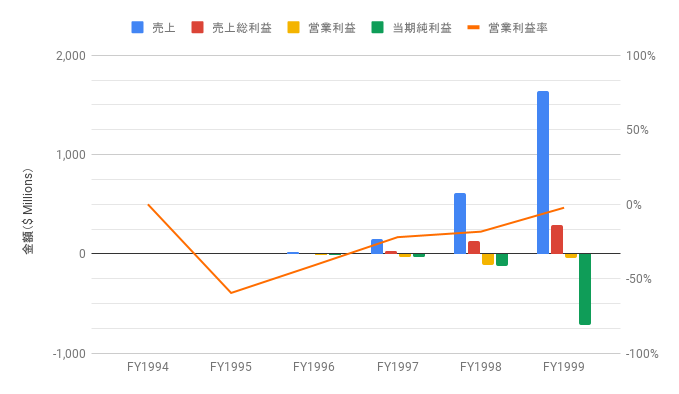

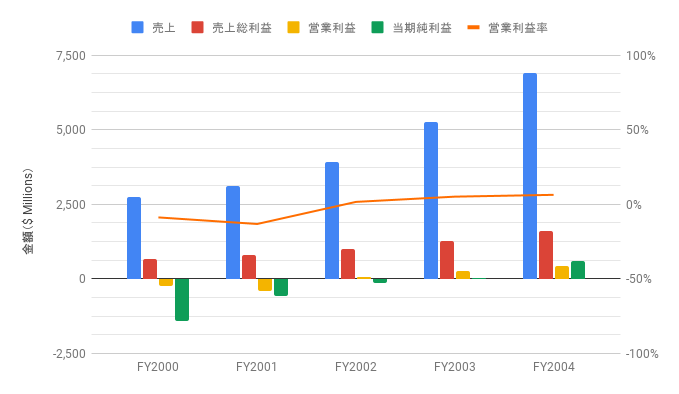

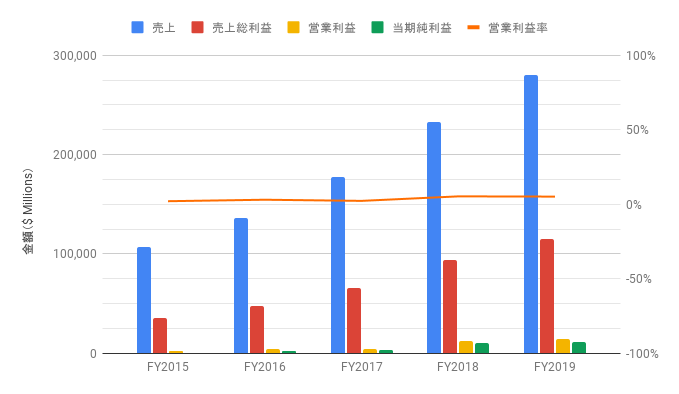

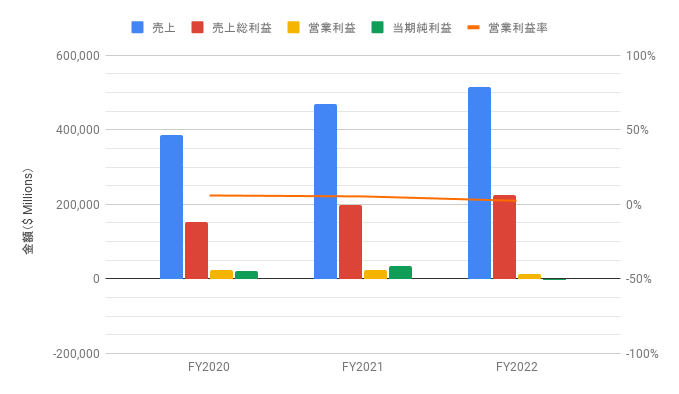

以下は売上と利益を並べたグラフ。一貫した傾向として売上は右肩上がり、そして売上総利益が売上に比例している一方で、営業利益や当期純利益は非常に少ない。この詳細はセグメント別の業績を読むと分かる。

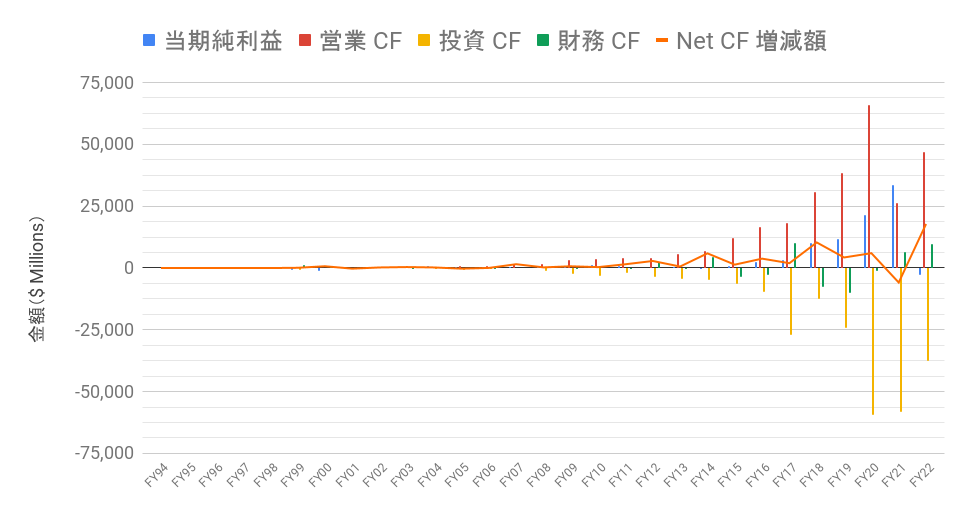

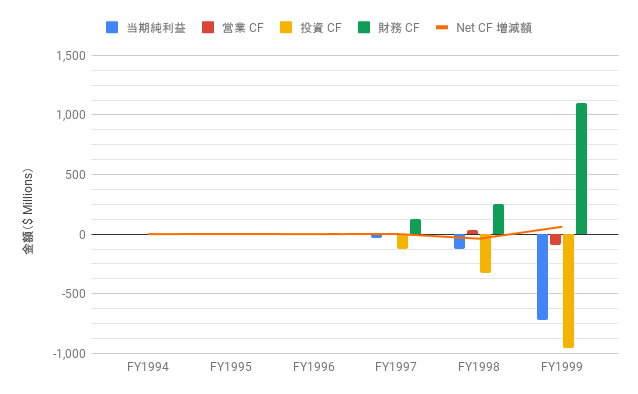

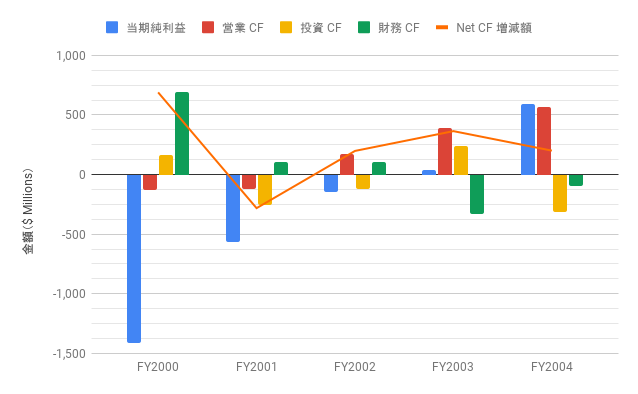

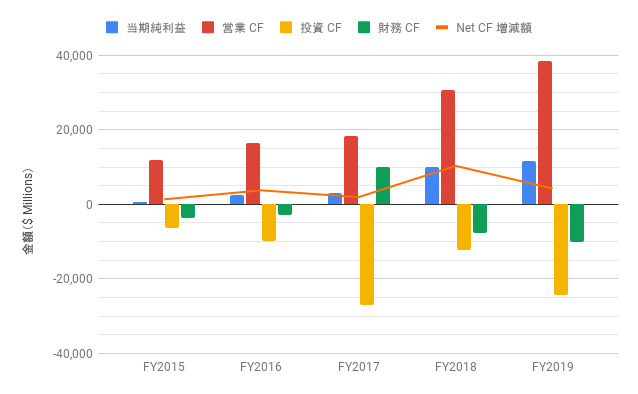

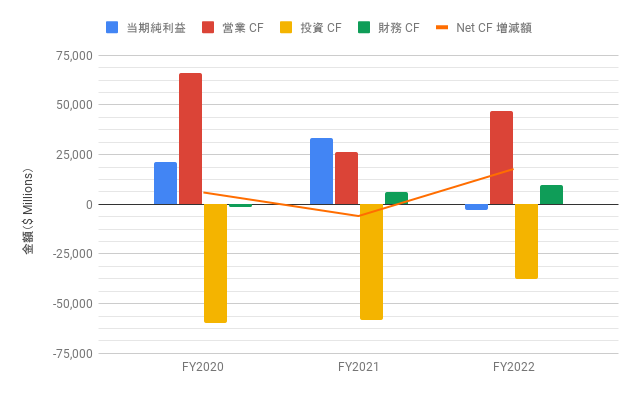

以下は企業活動別のキャッシュ・フロー(CF)を並べたグラフ。近年の一貫した傾向として営業 CF は黒字で投資 CF は大幅な赤字、財務 CF はプラスとマイナスを繰り返している。結果として Net CF 増減はそれほど大きくない。

あまりに巨大になった結果、創業当時の業績が点に見えてしまい分かりづらいので数年ごとに区切って見ていく。

5 年単位で見ていく

5 年ごとに区切って見ていくことにする。

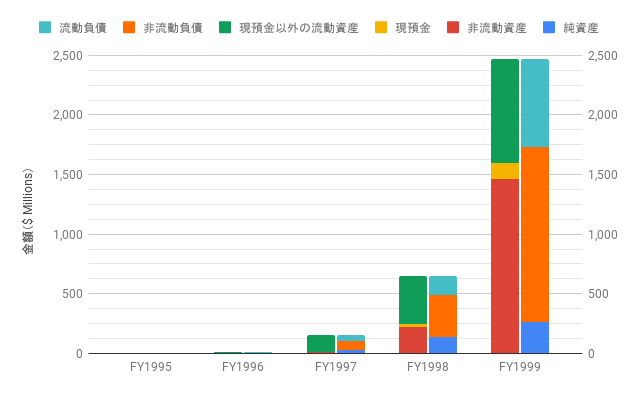

FY1995 ~ FY1999

Amazon.com は 1995 年 7 月に始まり、初年度(およそ半年分)の売上は $511K だった。上場申請時の Form S-1 は以下のリンクから読むことができる。

https://d18rn0p25nwr6d.cloudfront.net/CIK-0001018724/eca84be1-84c3-447f-abf6-ae42ba20bd98.pdf

1997 年 5 月 15 日に上場し(手数料等を控除した後の金額で)$49M を調達した。その後は主として新株の発行ではなく社債の発行で資金を調達している。

例えば 1998 年 5 月には $326M を年利 10% の社債(償還期間 10 年)発行で調達している。また、1999 年 2 月 3 日に 1 株あたり $78.0275 で年利 4.75% の転換社債を $1.25B 発行している。

Amazon の株価は非常にボラティリティが高く、1999 年 2 月 28 日を終点とする 52 週間で、株式分割2調整後の最高値が $184.625 で最安値が $9.5 だった。投資家からすると非常にリスクの高い投資だったと言える。

財政状態(BS)

主に長期の社債で資金調達を行なっていたため、非流動負債が増加している。

損益の実績(PL)

毎期損失を計上していた(営業利益率は右軸)。

キャッシュ・フロー(CF)

多額の損失を計上し営業 CF がマイナスだが、上場に伴う新株発行や社債での調達で財務 CF が大幅なプラスであり、Net CF 増減は少なかった。

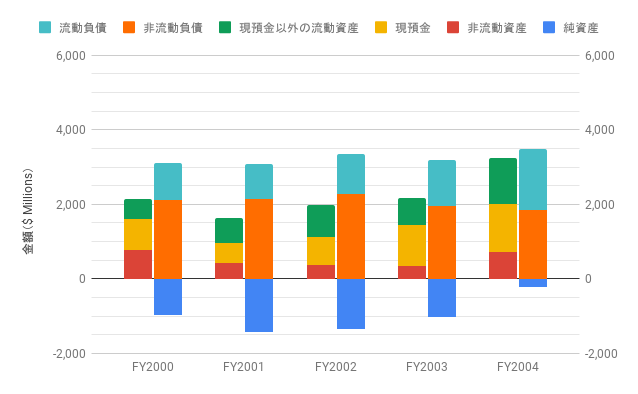

FY2000 ~ FY2004

ドットコム・バブル崩壊後、Amazon は毎期損失を計上していたこともあり FY2000 から 5 年間は債務超過だった。

収益の成長も鈍化し、FY1999 は前年比 +168.8%、FY2000 は +68.3% の成長をしていたが FY2001 は +13.1% の成長にとどまった。

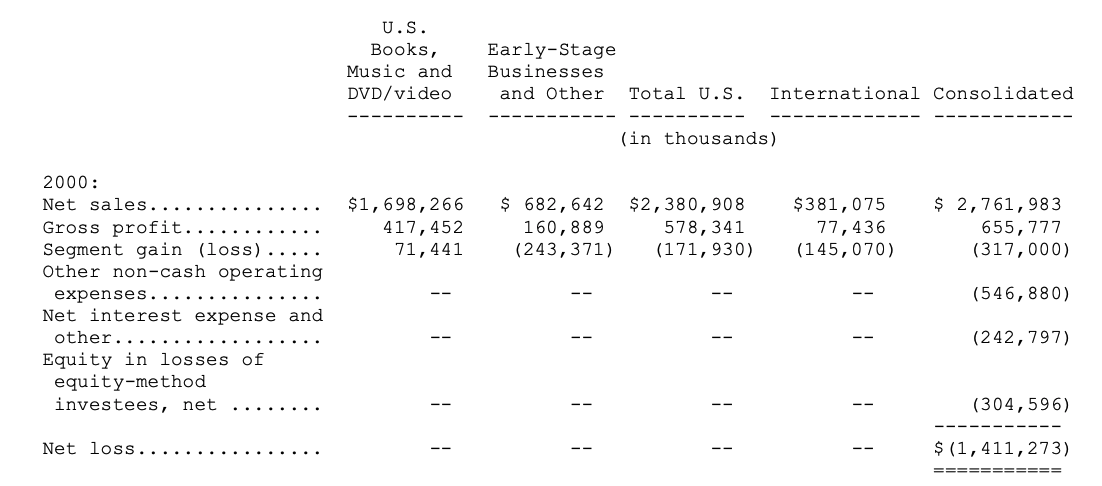

この頃のセグメント別の開示を読むと、FY2000 には US 国内の書籍や DVD の販売では大きな営業利益を出していたもののその他の雑貨や電化製品、国外向け事業(当時は UK、フランス、ドイツ、日本)では営業損失を出していた。

下表は FY2000 Form 10-K 61 ページより引用。単位は $1K

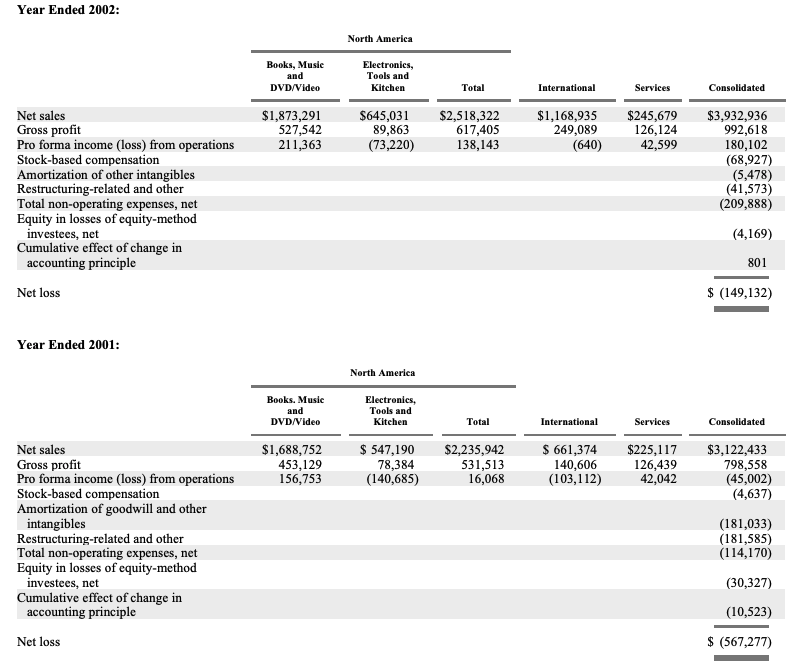

下表は FY2002 Form 10-K 79 ページより引用。単位は $1K

国外向け事業(International セグメント)の成長によって徐々に営業利益が出るような構造になってきていることが見て取れる。

財政状態(BS)

資産より負債の方が大きい状態(債務超過)となっている。今となっては考えられないが…

損益の実績(PL)

国外向けの事業の売上が成長したことで FY2003 に黒字化した。

キャッシュ・フロー(CF)

営業 CF は当初赤字だったが、純利益の改善とともにプラスに転じている。投資・財務面では FY2000 にユーロ建で €690M を転換社債で調達した以外には特に大きな動きはなかった。

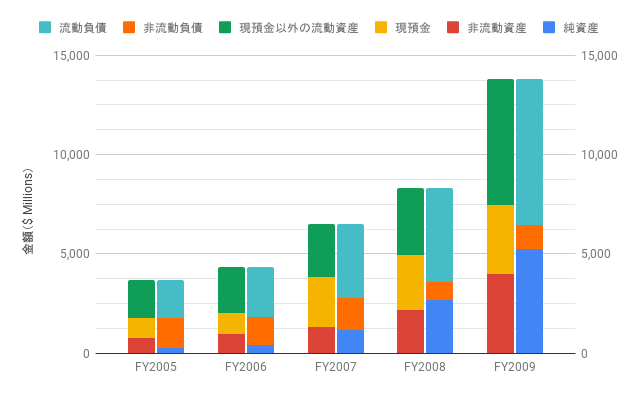

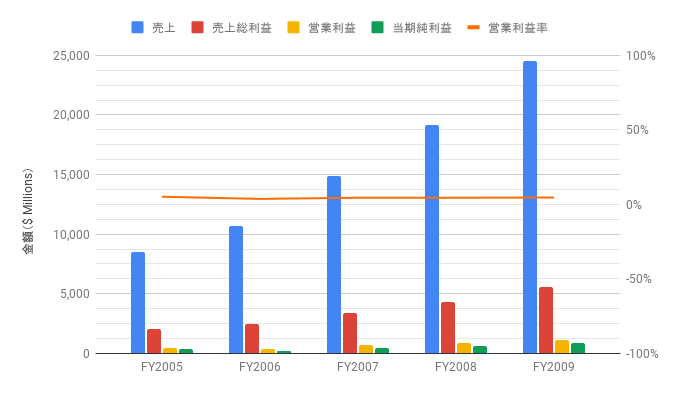

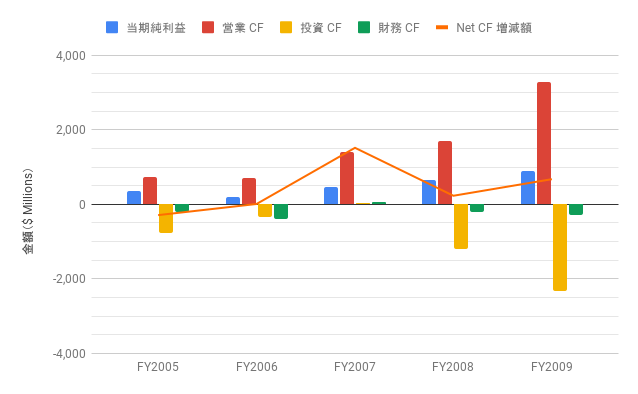

FY2005 ~ FY2009

2006 年 3 月 14 日に Amazon S3 がローンチされた3。これが現在 Amazon Web Services と呼ばれているサービスの始まりで、16 年後の FY2022 には $80B(1 ドル 150 円で換算すると約 12 兆円)の売上を稼ぐ巨大な事業になった。

営業 CF が安定して大幅なプラスになったため、(大きな投資をしないのであれば)新株発行や社債で資金調達をする必要が薄くなった。FY2008 以降のキャッシュ・フロー計算書は現在の Amazon と似ており、営業 CF の大幅なプラスを投資 CF につぎ込むようになっている。

Amazon の BS を見ると、売掛金が売上に閉める比率が買掛金が仕入れに占める比率より遥かに高い。

例えば、FY2009 の Net sales(売上)は $24,509M で Cost of sales(売上原価)は $18,978M だった。BS 上の Accounts receivable, net and other(売掛金)は $988M で Accounts payable(買掛金)は $5,605M だった。売上は売掛金の 24.8 倍、買掛金は売上原価の 3.4 倍ということになる。

つまり、Amazon は売上はすぐに回収しているが仕入代金の取引先への支払いはできるだけ引き延ばしていると見ることもできる(詳細な取引条件は不明だが)。どういうことかというと、売上が売掛金の 24 倍あるということは(1 年の売上を均したと仮定して)最後の 2 週間くらいの売上しか売掛金として残っていないのに対して、仕入が買掛金の 3.4 倍ということは 3 ~ 4 ヶ月分の仕入代金がまだ取引先に支払われず Amazon の BS に残っている計算になるからだ。

つまり、事業が成長すればするほど(売上の成長以上に)Amazon 社にキャッシュが流れ込んでくるという財務構造になっている。

財政状態(BS)

FY2009 に accumulated deficit(過去の利益の累計額)が初めてプラスに転じた。

損益の実績(PL)

AWS は既に存在しているが、この時点では AWS の売上や利益は開示されていない。

キャッシュ・フロー(CF)

FY2008 以降は現在の Amazon のキャッシュ・フロー計算書に見られる典型的なパターンとなっている。営業 CF は大幅なプラスで投資 CF は大幅なマイナス。財務 CF のマイナスは自己株式の買い入れや過去に発行した社債の償還によるもの。

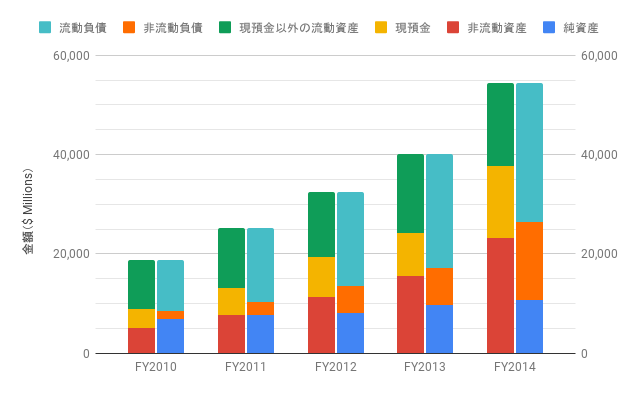

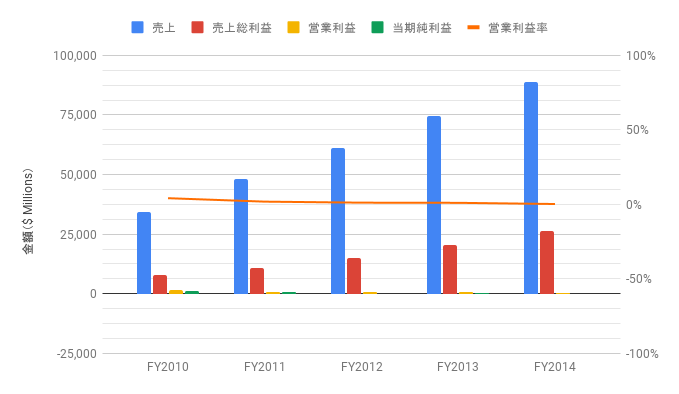

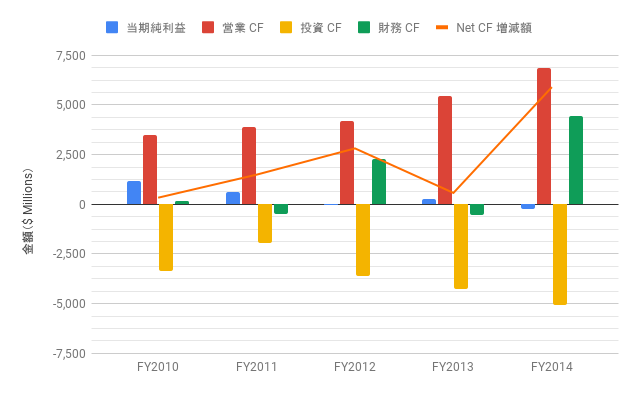

FY2010 ~ FY2014

この頃には財務的にかなり強固になっており、本業でキャッシュフローを稼いでデータセンターや企業買収に投資を繰り返して更に成長するという現在の Amazon と同様の姿が見られる。

利益は(おそらく意図的に)出しておらずささやかな法人税しか納めていないもののキャッシュ・フローは右肩上がりという投資家から見ると非常に魅力的な会社になっている。4

財政状態(BS)

上場直後のように長期の社債で資金調達するようになり、非流動資産 / 非流動負債が増加している。この頃は(上場当時とは異なり)会社としても巨大で信用力も上がっているので低利で資金調達できている。

損益の実績(PL)

FY2015 に初めて AWS の売上が開示された(過去 3 年分が開示されるので実質的には FY2013 から)。それによると FY2013 の売上は $3,108M であり、売上全体の 4.2% だった。

キャッシュ・フロー(CF)

投資 CF のマイナスは設備投資によるもの。FY2012 と FY2014 の財務 CF の大きなプラスは社債で資金調達したことによるもの。この頃には創業初期と異なりかなり低い金利で調達できている(詳しくは FY2014 Form 10-K 57 ページに記載がある)。

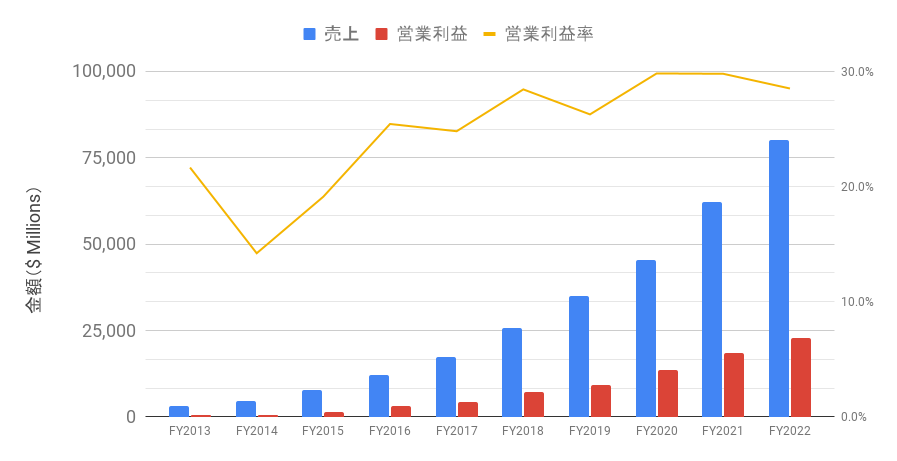

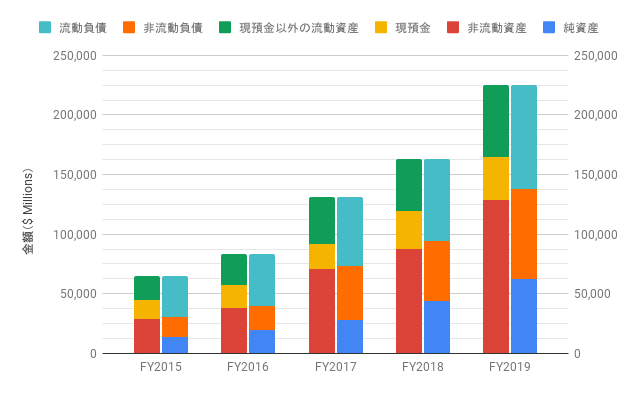

FY2015 ~ FY2019

FY2015 から AWS の売上と利益が開示されるようになった(過去 3 年が開示されるので実質的には FY2013 から)。安定して 20 ~ 30% の営業利益率を計上している。

売上の内訳を見ても AWS の割合は徐々に上がっている(FY2017 は 9.8% で FY2019 は 12.5%)。

Amazon の BS の構造も 2000 年代からすると大きく変わっており、資産の半分以上は非流動資産となっている。これは基本的に物流施設やデータセンターなどの土地・設備や買収時に計上したのれんが計上されている。

財政状態(BS)

非流動負債の増加は社債による資金調達やリース負債の増加によるもの。下表は FY2017 Form 10-K の 56 ページと 58 ページから引用した。

損益の実績(PL)

2010 年代後半からは経営方針が変わったのか(?)利益率が上昇している。FY2011 ~ FY2015 は売上に対する当期純利益の割合は平均で 0.3% 程度だったが FY2016 ~ FY2020 は 4% 程度の当期純利益を計上している。

キャッシュ・フロー(CF)

営業 CF で稼いで投資 CF につぎ込む Amazon らしい形のキャッシュフローになっている。

FY2020 ~

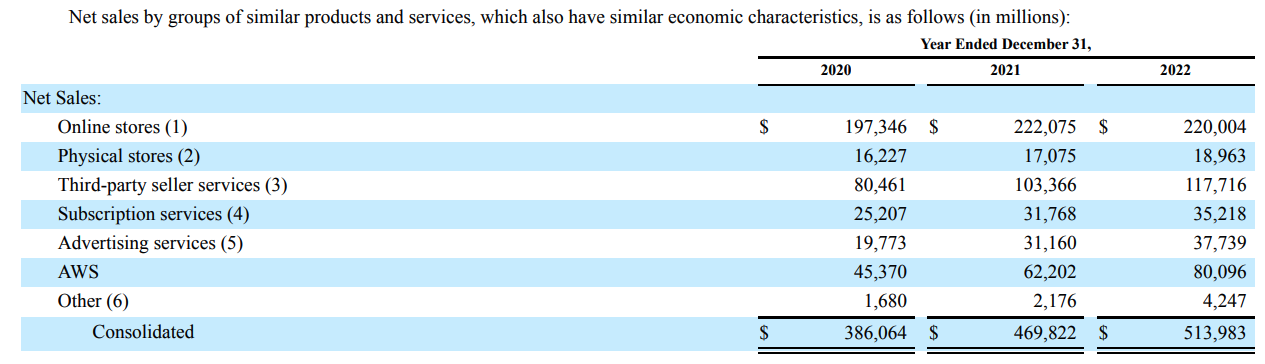

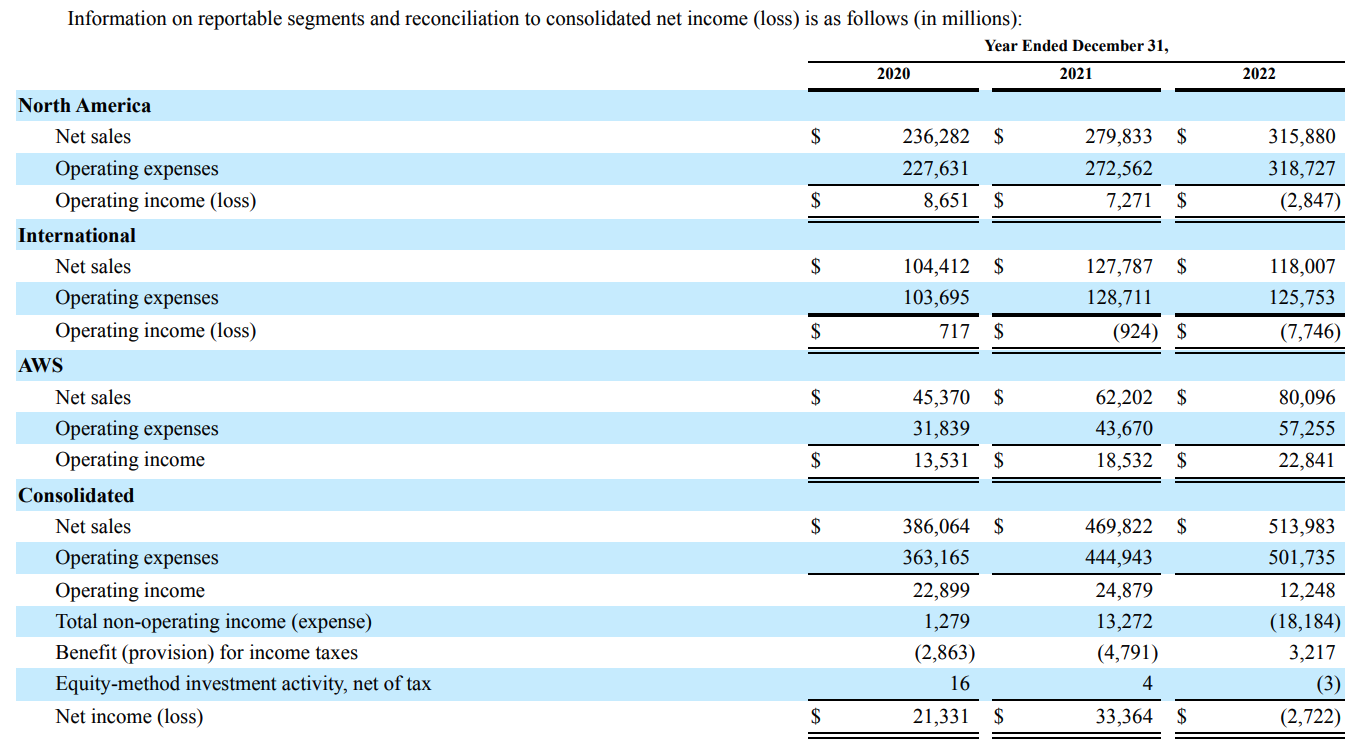

セグメント別の開示を読むと、近年は AWS と広告事業が大きく成長していることが見て取れる。

下表は FY2022 Form 10-K 67 ページから引用した。

66 ページに記載されているセグメント別の情報を見ると、Amazon の営業利益は半分以上 AWS の営業利益から生じている。

財政状態(BS)

損益の実績(PL)

主力事業の Online stores の売上が前年比で減少(YoY -1%)したが、広告事業や AWS の伸びにより全体としては売上が伸び続けている。

キャッシュ・フロー(CF)

投資 CF は主に設備など有形固定資産の購入によるもの。

Footnotes

-

プレスリリースのアーカイブによると、最初の 4 週間で 45 ヵ国から注文があり在庫は 100 万タイトルを揃えていたらしい https://press.aboutamazon.com/1995/10/worlds-largest-bookseller-opens-on-the-web ↩

-

1998 年 6 月 1 日 に 2:1、1999 年 1 月 4 日に 3:1 の株式分割を行なっている。その後 1999 年 9 月に 2:1, 2022 年 6 月に 20:1 の分割を行なった。 ↩

-

当時のプレスリリースのアーカイブ https://press.aboutamazon.com/2006/3/amazon-web-services-launches ↩

-

これは余談だが、私が社会人になった当初 Amazon の FY2009 ~ FY2011 あたりの開示を読んであまりに美しいバランスシートとキャッシュフローに惹かれ、余った金を全て Amazon 株に注ぎ込んでいた時期があった。当時は若かったので何も考えずお金を使っては Amazon の株を売りお金が貯まったら株を買うという生活をしていたのだが、今は(ずっと保有していれば良かったと)後悔している。 ↩